最新公告

- 网银公告 2022-06-29

- 关于对开户后六个月内未使用账户限制非柜面业务的公告 2024-01-15

- 关于对公客户证件超期未更新 暂停非柜面业务的公告 2023-12-29

- 天津武清村镇银行 2024年网点轮休公告 2023-12-29

- 关于调整短信通知起点金额的公告 2023-12-29

扫描二维码

下载我行手机银行APP

扫描二维码

关注我行微信服务号

客服中心:

400-631-1098

天津武清村镇银行总行

地址:天津市武清区京津公路1857号

邮编:301700

服务热线:022-29505001 29505007

传真:022-29505011

邮箱:tjwqczyh@126.com

网站声明 | 联系我们 | 客服热线:40063-11098 行长信箱:wqcb_hangzhang@163.com

版权所有天津武清村镇银行 津ICP备17007131号 网站建设:中企动力天津

新闻中心

资讯详情

银行人必读:银监部门开出的470张罚单

从2017年3月底开始,银监会密集下发八份监管文件,业界人称“八道金牌”;3月29日一日内,又以雷霆之势作出25单行政处罚,后续在官网上集中公布所有罚单信息。在此之前,银监会公布的最近一张罚单要追溯到2014年4月,本次公布罚单信息的警示意义不言自喻。强监管的大环境就此拉开帷幕。

根据银监系统公布的处罚字号推断,目前2017年作出的行政处罚仅有少量未披露。在处罚的公开程度明显提高的前提下,对处罚信息的统计分析变得更有意义。相对于监管文件的解读而言,对行政处罚的解读属于具象层面解读。本文拟从不同维度对银监系统1-4月公布的处罚信息进行数据统计和分析,以罚单为视角观察监管力度、处罚尺度和监管侧重点。

一、罚单数量和金额总览

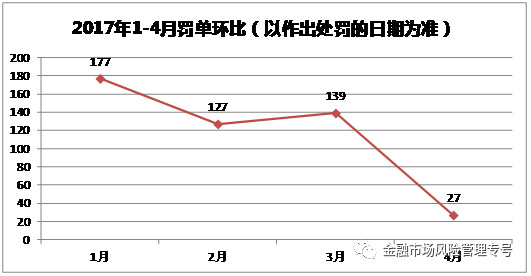

据银监会通报,仅本年第一季度,整个银监系统就已经作出行政处罚485件(并未全部披露),罚没金额共计1.9亿。而据统计,从2017年初截至4月底,银监会系统披露的、属于本年度开具的罚单共计470张,已经占到去年披露总量的八成左右,罚款金额达到1.39亿。其中1-4月作出的罚单数量环比如下图所示:

所有罚单中,银监会开出罚单25张,各地银监局披露罚单135张,各地银监分局披露罚单310张。银监会作出处罚是在3月底,跟密集下发监管文件基本是同时动作。罚单虽然数量不多,但处罚的金额合计达到了4310万(包括对4名高管人员的罚款20万元)。此外,其对平安银行、恒丰银行和华夏银行的罚单都属于合并处罚,在“主要违法违规事实(案由)”一栏分别列示了多项违法事实。恒丰银行和华夏银行收到的更是“超级罚单”,惩处的违法违规行为高达18项和24项,不仅限于对总行的处罚,而是包括了各地的分行甚至支行。处罚金额也分别达到了800万和1190万;平安银行的违规事实虽然只有五项,但其罚款金额高达1670万,创造了本年度目前为止的“处罚金额之最”。

二. 罚单数据分布的多维度统计

1. 作出处罚的监管机构地域分布

既然要做罚单信息的统计分析,第一个想到的就是通过罚单数量来检验各地监管机构的检查和处罚力度。根据官网披露的处罚信息,银监会的36个派出机构中,河北、内蒙古、重庆、云南、西藏、宁夏、厦门和深圳八地的银监局/银监分局尚未开出罚单,其他24个派出机构(含银监分局)本年都已经做出过行政处罚。笔者以地域分布为维度统计了罚单的数量:

新疆、四川、江西和湖南四省的银监局及其分局做出的处罚都超过了40个;江苏、浙江、广东、山东和黑龙江五个省的银监局及其分局的罚单超过20个;而上海和天津并无银监分局,仅银监局开出的罚单数量就达到了15个和16个。单从罚单数量的角度来看,以上地区监管机构2017年以来的监管行为是较为积极的,在强监管的背景下,这种力度可能会在本年度一直延续下去。

当然,这里的统计仅能看到罚单数据,无法了解各监管机关的检查情况。据了解,有的罚单虽然新近开出,但相关的检查已经很早就开始进行,例如银监会虽然是刚刚对信达资产管理公司开出罚单,但其对信达的相关检查从2015年就开始了;上海银监局也有的罚单内容里显示处罚的是2012、2013年的违法违规行为。处罚相对于检查来说,有一定的滞后性,以罚单数量结合检查情况来看,才能对监管机构的检查和处罚力度有一个更客观的分析。

2. 处罚案由的类型分布

处罚案由是罚单阅读者关注的核心。近五百个罚单中,各监管机关给出的处罚案由可谓形形色色,

从统计结果来看,信贷业务违规所受处罚的数量占绝对多数。而通过以贷转存等方式虚增存款、违规授信、贷款五级分类违规这些行为,其实质也属于与信贷业务相关的违规行为,故合计来看,与信贷业务相关的罚单个数达到285单。这最直接的原因是由于信贷业务是银行的传统业务,在各类业务中占比最大。一般而言,基数大了,出现违规行为的可能性就越大,也越容易吃罚单。票据违规行为作为近几年监管处罚的重点,罚单数量仅次于信贷违规;数量紧随其后的案由是“违反审慎经营原则”和违规销售行为;再次对违规流转信贷资产的处罚也达到了20单;罚单数量在20单以下的则是违规收费、违规保管、信息披露及上报等几种违规操作行为。“其他”类违规行为中,主要包括管理不尽职、违规提供担保、存在损害客户利益的行为、遗失金融许可证、未按照法定标准计提拨备、违规购买资管计划、违规购买低评级债券等等各类违规案由。值得一提的是,“违规收费”案由中,有6例处罚的都是“收取财务顾问费质价不符”或“违规收取融资顾问费”。

3. 处罚对象的类型分布

(1)各类不同性质的金融机构受处罚情况

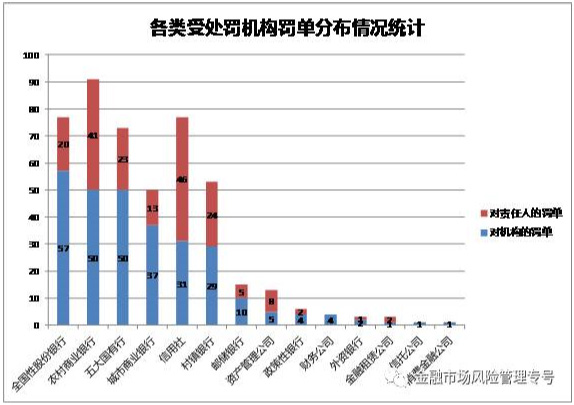

从本年度公布的罚单来看,所处罚的对象分布面很广,受银监系统监管的各类金融机构基本全部“中招”,包括国有行、股份行、城商行等各类银行机构,甚至涉及了政策性银行和一向强调合规的外资银行;此外还有资产管理公司、信托公司、金融租赁公司、财务公司以及消费金融公司等非银行机构。具体数量分布(包括对机构违规行为承担责任的个人收到的罚单)如下图所示:

根据上图统计数据,从总罚单数量来看,各类机构中,农商行、信用社、五大国有银行以及全国性股份银行收到的罚单数量居高。但监管机构在同时处罚机构和直接责任人员时,通常会分开开具罚单,即导致一个违法事由产生多张罚单。所以剔除个人罚单后,根据机构的罚单数量基本能看出各类机构违规事实的多少。其中以全国性股份银行的违规最多,这与股份行在开展业务方面一向比较激进的风格有一定的关联;农商行和五大国有行紧随其后,再次是城商行。当然,不排除前文所述监管机构对多个违法事实在一个罚单内合并处罚的情况,这会导致罚单数量缩水。但整体来看,这种合并罚单占总罚单数量的比例较少,影响不大。

(2)对责任人/管理人的处罚比例

所有的机构违法违规行为都是由“人”具体实施,所以监管的处罚一般有两种模式:一是只罚机构;二是既罚机构,也罚相关个人。第二类处罚模式下,又有三种做法,一是对每个处罚对象(包括机构和相关责任人)各开具一张罚单,二是在一张罚单上同时列上对机构和个人的处罚,三是对机构开具罚单,处罚机构,同时责令机构对相关责任人进行处分。第三种方式较为少见,本次统计的罚单中只有几例。据笔者统计,在披露的470张罚单中,对机构开出的罚单共计277张,对直接责任人/管理人开出的罚单共计188张,将机构和个人的处罚合并在一起的罚单有5张。因机构违法违规行为而问责到个人的罚单数量占了罚单总数的41%,可见有不少监管机构在对金融机构作出处罚时,同时处罚了违法违规行为的相关责任人。

机构受到的处罚对直接责任人的影响是间接而有限的。所以从监管效果来看,一般而言,具体到直接责任人的处罚比只对机构作出处罚的威慑力更强。更兼有的监管机构不仅处罚违法违规行为的直接责任人,还以“直接领导责任”或“直接管理责任”对相关管理人员作出处罚。例如福建省漳州银监分局在检查出农行漳州分行授信业务管理不尽职时,连带处罚了行长、分管信贷业务条线的副行长、信贷管理部总经理以及具体经办授信业务的信贷管理部科员一系列人员。虽然处罚决定只是警告,但涉及的责任人员之多还是应当引起重视[6]。

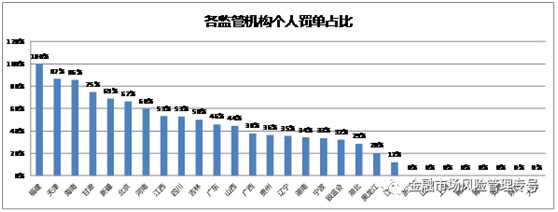

毫无疑问,这种对直接责任人甚至管理人员的问责给金融机构的合规性提出了更高的要求。而在多大程度上去对个人问责,也可以从一个侧面体现监管处罚的偏好性和力度。故笔者对银监会及各地银监局开出的个人罚单占总罚单的比例作出了一个统计,如下图所示,以期提供判断监管力度的另一视角。

三、结语

银监系统本年度披露的470张罚单,数量之多,金额之巨,案由之广都达到了近几年的峰值。通过全文各个维度的分析可见,从“面”上来看,信贷业务、票据业务依然是监管的重点领域,在关注业务的同时,监管也没有放松对违规销售、违规收费、违规保管客户资料和未按规定进行信息上报、披露这些违规操作行为的查处;而虚构贸易背景骗取承兑汇票,以及信贷资产流转、信贷资金参与房地产过程中的违规行为则是各地监管都密切关注的具体“点”。而从具体的处罚力度来看,银监会以及上海、浙江、江苏等发达地区的监管机构都比较大。

从罚单的大量披露可见,监管者在加强力度的同时,也有意通过及时而全面的信息披露来营造更为透明的监管氛围。文中的罚单以第一季度为主,而随着三月底四月初这一轮监管文件的下发,监管对市场具体违规行为的查处力度可能会进一步加强,后续也许会出现更密集的罚单。在以文件进行规范之外,监管通过公开行政处罚来“立规矩”,对金融机构的业务操作进行具体引导,比规则不明的猫鼠游戏更利于市场的健康运行。对于金融机构来说,在研读各类监管文件的同时,时时关注监管的处罚情况,结合具体罚单把握监管在实操中对各类违法违规行为的认定及惩处,更有利于做到全方位的、精细化的风险管控,实现依法合规稳健经营。

摘自金融市场风险管理公众号